ライフカードについて「悪質」「身に覚えのない請求がきた」など、悪い噂を目にしたことがある方もいるでしょう。「安全に利用できるの?」と不安に感じている方もいるかもしれませんね。

結論、ライフカードは審査難易度が比較的低く、多くの方に利用されている安心安全なクレジットカードです。身に覚えのない請求がくることはありませんし、セキュリティも万全です。

今回はライフカードを利用するメリット、デメリットについてお伝えします。

ライフカードに関するよくある質問についてもお答えしますので、申し込みを検討中の方はぜひ最後までご覧ください。

ライフカードで身に覚えがない請求が来た!考えられる理由とは?1,375円など

ライフカードには「利用代金の明細に利用した覚えのない請求が来る」との口コミがあります。

この場合、不正利用の可能性も考えられます。しかし、利用者自身が利用した請求であるケースもあることから単純に「不正利用」とは判断できません。

ここではケース別に身に覚えのない請求が来る理由を解説します。

利用店舗に覚えがない場合

利用代金明細書に記載されている店舗名に覚えがない場合は、利用した店舗名ではなく商業施設名で表示されている可能性が考えられます。

ショッピングモールや百貨店などでライフカードを利用した場合には、表示されている商業施設で買い物をしていないか思い出してみましょう。

ライフカードの公式サイトには、店舗名と表示名が異なる問い合わせの多い利用先の一覧があるので、一度チェックしてみてください。

利用日に覚えがない場合

インターネットでカードを利用した場合、利用した日ではない日付が表示される場合があります。

インターネットショッピングを利用したり、ホテルや航空券の予約をしたりした場合によくあるケースです。

インターネットショッピングであれば購入日ではなく発送日、ホテルや航空券の予約であれば利用日ではなく予約日が表示されます。

利用した覚えがない場合

家族カードを発行している場合には、自分が使っていなくても家族がライフカードを利用した可能性があります。

利用代金明細書には家族会員が利用した分も合わせて表示されます。そのため、自分が利用していない場合には、不正利用を疑ってしまう場合もあるでしょう。

しかし、家族カードを利用して買い物しているケースが多いので、家族カードを持っている本人に利用の有無を確認してみてください。

登録したサブスクが自動継続になっている可能性

音楽や動画などのサービスの無料トライアルに登録して、トライアル期間終了後も自動継続になっている可能性があります。

何らかのサービスに登録した覚えがある場合は、解約の手続きが必要です。

サブスクなどのサービスは、無料トライアル期間終了後に自身で解約手続きをしなければ自動継続されるケースが多いのでご注意ください。

1,375円の請求が来た場合

1,375円の請求が来た場合は、洋服の青山で作成したライフカードを利用している可能性が高いでしょう

青山ライフカードは初年度の年会費は無料ですが、2年目以降は1,375円の年会費がかかります。

青山ライフカードを持っていると洋服の青山でさまざまな優待が受けられるため、利用機会が多い方にとっては大変お得です。

一方で、洋服の青山をあまり利用しない方にとっては、年会費は余分な出費となるでしょう。

自身の利用状況に合わせて解約や継続を検討してください。

4,000円・8,000円・11,000円・13,000円の場合

上記の金額の場合は、集金代行サービスの可能性が考えられます。

どこかのサービスの出勤代行サービスに頼んでいないか考え直してみましょう。

ライフカードの請求覚えがない場合の問い合わせ先!電話・メール

ライフカードの請求覚えらない時の問い合わせ先は以下の通りです。

問い合わせの際は、お引落しの「銀行名・支店名・口座番号」をご準備ください。

電話の場合:

045-914-7003メールの場合:

info@lifecard.co.jp

ライフカードは悪質な不正利用がある?怖い?デメリット

クレジットカードの不正利用を心配して「怖い」などの声もありますが、ライフカードは不正利用に対する取り組みを行っており、必要以上に警戒する必要はありません。

ライフカードは不正検知システムを導入し、カードの利用状況をモニタリングしています。

また、カード会員保証制度により届出から60日前までの損害を補償する体制も整っているため、安心して利用できるクレジットカードです。

ここでは、ライフカードのデメリットを2つ解説します。

- ポイント還元率が低い

- 通常のカードなら海外旅行傷害保険が付帯しない

ポイント還元率が低い

ライフカードのデメリットは、通常時の買い物のポイント還元率が低く、ポイントがたまりにくいことです。

ライフカードは1,000円につき1ポイント、利用額が1,000円に満たない場合でも100円ごとに0.1ポイントが貯まります。

1ポイントが5円相当なので、還元率は0.5%です。

通常の買い物で還元率1%のクレジットカードもありますので、ライフカードのポイント還元率は高いとは言えません。

ポイント還元率を重視する方にとっては、物足りないと感じてしまうでしょう。

ポイント還元率の高いクレジットカードを希望する方には、JCBカードWがおすすめです。

JCBカードWは通常のお買い物で1%、対象のスーパーやコンビニ、飲食店などの利用で最大5.5%のポイントが還元されます。

ポイント還元率を重視する方は、ぜひJCBカードWの申し込みを検討してみてください。

【JCBカードWはこちらから】

通常のカードなら海外旅行傷害保険が付帯しない

ライフカードの通常のカードには、海外旅行傷害保険が付帯していません。

海外旅行をする機会が多く、万が一のケガや病気に備えておきたい方にとっては残念なポイントです。

ただ、ライフカードには「旅行傷害保険付き」のカードがあります。

旅行傷害保険付きのライフカードには最高2,000万円の海外旅行傷害保険、1,000万円の国内旅行傷害保険が付帯します。

年会費1,375円(初年度無料)がかかりますが、旅行のためにクレジットカードの保険を備えておきたい方は、旅行傷害保険付きのライフカードを検討しましょう。

ライフカード悪質は嘘!利用するメリット

「ライフカード」と検索すると「悪質」との声も見られるため、不安に感じる方もいるでしょう。

しかし利用者が多いことからもわかる通り、悪質と言われるようなクレジットカードではありません。

ここからはライフカードを利用するメリットを3つ解説します。

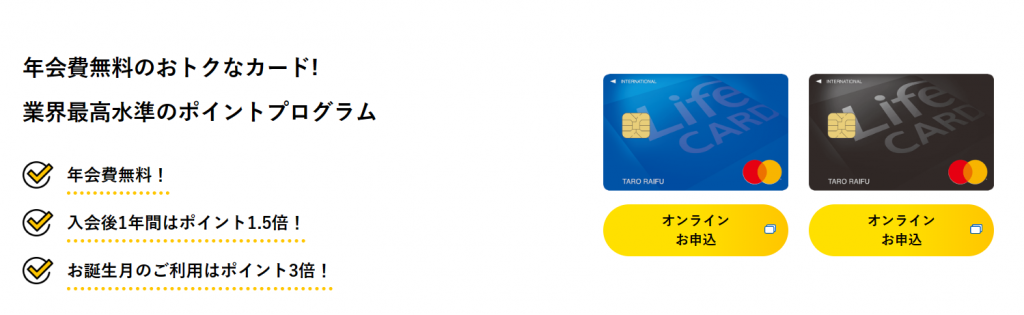

- 年会費が永年無料

- 学生でも申し込める

- 入会後1年間はポイント1.5倍、誕生日月は3倍

年会費が永年無料

ライフカードは年会費が永年無料のクレジットカードです。

ライフカードを利用するしないに関わらず、保有するのに費用がかかりません。クレジットカードに維持費をかけたくない方におすすめです。

また、家族カードも年会費無料で利用できます。

なお、ETCカードは無料で発行できますが、年に1回以上の利用がなければ翌年度は1,100円の年会費が発生します。

学生でも申し込める

ライフカードは学生でも申し込みができるクレジットカードです。

ライフカードの申し込み条件は「日本国内にお住いの18歳以上で、電話連絡が可能な方」となっています。

収入に関する条件がないため、パートやアルバイトでも入会できる可能性が十分にあると考えられます。

ただし、18歳以上でも高校生は申し込みができないのでご注意ください。

入会後1年間はポイント1.5倍、誕生日月は3倍

ポイント還元率が低いライフカードですが、入会後1年間と毎年誕生日月にはポイント還元率がアップします。

入会後1年間は新規入会キャンペーンポイントとして、通常の1.5倍(0.75%)のポイントが還元されます。

また、誕生日月にライフカードを利用すると、ポイント還元率は一律3倍(1.5%)です。

普段はサブカードとして、誕生日月にはライフカードをメインに利用している人も少なくありません。

ライフカードに関するよくある質問

ここからは、ライフカードに関するよくある質問についてまとめてお答えします。

- ライフカードと相性がいいカードは?

- ライフカードの審査は甘い?落ちる理由とは

- ライフカードの解約方法は?

ライフカードと相性がいいカードは?

ライフカードと2枚持ちにおすすめのクレジットカードは、JCBカードWや三井住友カード(NL)です。

| JCBカードW | 三井住友カード(NL) | |

| 年会費 | 永年無料 | 永年無料 |

| ポイント還元率 | 1%(パートナー店の利用で最大5.5%還元) | 0.5%(対象の飲食店やコンビニで最大7%還元)※ |

| 海外旅行傷害保険 | あり(最高2,000万円) | あり(最高2,000万円) |

※iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

JCBカードWは、通常時のポイント還元率が1%と高還元率のクレジットカードです。

さらに、セブンイレブン、ローソン、スターバックス、AmazonなどJCBオリジナルパートナー店での利用で最大5.5%のポイントが還元されます。

三井住友カード(NL)は通常の還元率は0.5%とライフカードと同じです。

しかし、セブンイレブンやローソン、マクドナルド、ガストなどの対象店でタッチ決済で支払いをすると、最大5%のポイント還元される(※1.2)ため普段の利用でポイントが貯めやすくなっています。

また、JCBカードWも三井住友カード(NL)も海外旅行傷害保険が付帯しているので、ライフカードのデメリットをカバーできる相性のいいカードと言えます。

※1 商業施設内にある店舗など、 一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。

※2 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

ライフカードの審査は甘い?落ちる理由とは

ライフカードは、アイフル傘下の消費者金融系のクレジットカードです。消費者金融系は、銀行系や信販系に比べると審査の難易度はそれほど高くありません。

しかし、審査に必ず通るわけではないので注意が必要です。ライフカードの審査に落ちる主な理由は以下の3つが考えられます。

- 収入が極端に低い

- 同時期に複数のクレジットカードの申し込みをしている

- 信用情報に傷がある

ライフカードの申し込み資格は「日本国内にお住まいの18歳以上で、電話連絡が可能な方」であり、収入に関する記載はありません。

そのため申し込み資格を「安定的かつ継続的な収入がある方」としている多くのクレジットカードより、収入に関するハードルは低いと言えます。

しかしながら、極端に収入が低い場合には返済能力がないと判断される可能性が高いでしょう。

また、同時期に複数のクレジットカードの申し込みをしている場合も「お金に困っている」と思われて返済能力を疑われてしまいます。

さらに、信用情報に傷があると審査は不利になります。

「信用情報に傷がある」とは、過去に滞納や支払いの遅延がある状態のことで、カード会社からの信頼を得るのが難しくなるでしょう。

ライフカードの解約方法は?

自動音声サービスにてライフカードの解約手続きができます。音声案内に従って手続きを進めてください。

- 電話番号:045-914-7003

- サービス番号:32#

- 受付時間:8:00~23:00

また、解約フォームやメールでの解約も受け付けています。詳しくは公式サイトをご確認ください。

まとめ

ここまで、ライフカードについてお伝えしました。

ライフカードは「悪質」「怖い」などのうわさもありますが、不正利用に対する取り組みが行われているため、安心して利用できるクレジットカードです。

通常時のポイント還元率は低いものの、誕生日月には3倍(1.5%)の高還元率になります。

年会費はかからないので、誕生日月に利用するためのサブカードとして保有するのもおすすめです。

今回紹介したライフカードのメリット、デメリットを参考にライフカードの申し込みをぜひ検討してみてください。